El comienzo de una nueva década (a pesar de la discusión casi doctrinal que existe acerca de esto en Twitter), representa una buena oportunidad para que se realice una evaluación más completa de la computación en la nube, y según el analista de la industria Synergy Research, la «transformación es notable» y ha visto el centro de datos empresarial como lo más afectado.

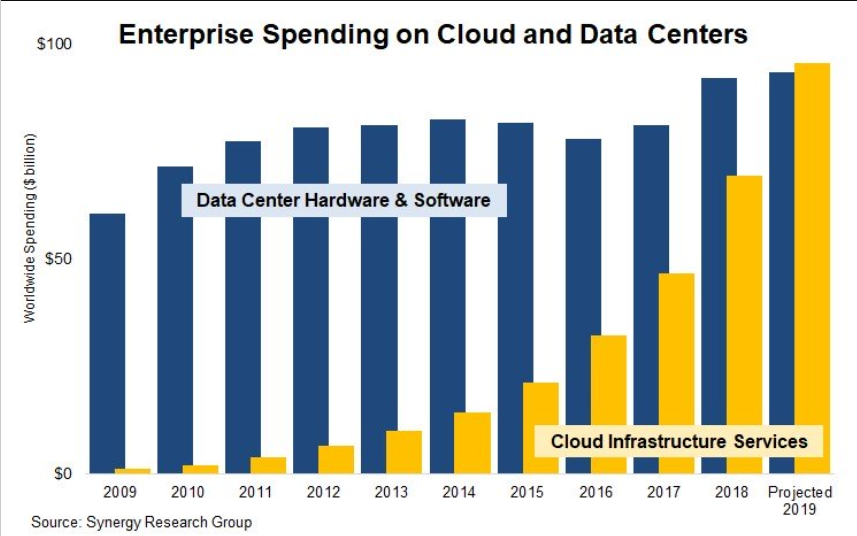

Synergy comenzó 2020 con un par de notas que analizan el gasto más amplio en IT empresarial, así como el impacto de los ingresos de SaaS. Cuando comenzó la década, el gasto en servicios de infraestructura en la nube apenas movió la aguja; pero a pesar de que el gasto en hardware y software del centro de datos se estancó en la mitad de la década, solo viendo un aumento en 2018, las proyecciones del año pasado revelaron que el gasto cloud finalmente había superado al gasto en las instalaciones.

Cloud muy por encima de los datacenters

Synergy señaló que durante toda la década, el crecimiento del gasto anual promedio para datacenters fue del 4% e incluso la mayoría de esto se debió a los primeros tres años de crecimiento. Para los servicios cloud, la cifra fue del 56% en toda la década.

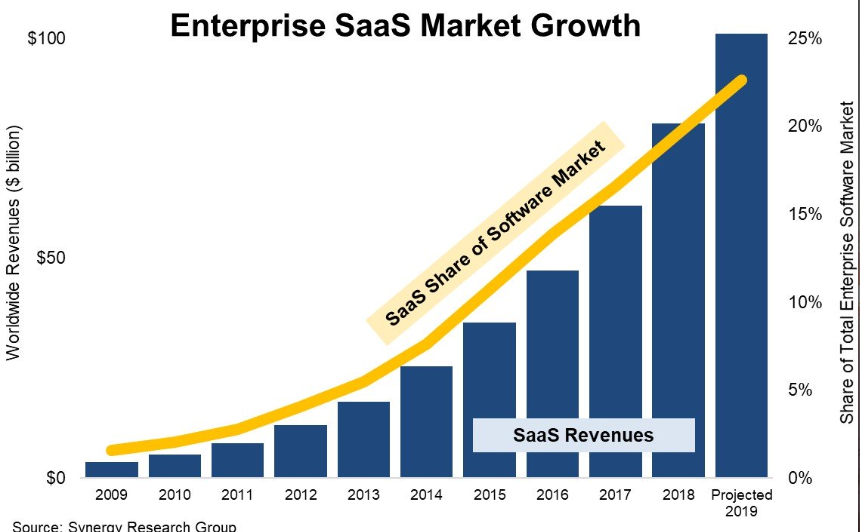

En lo que respecta a los ingresos de SaaS, ha sido una historia similar: los ingresos anuales ahora superan los 100 millones de dólares a una tasa de crecimiento del 39% por año. Esto se compara con un crecimiento en software de licencia perpetua de sólo el 4% por año. Microsoft, el líder de mercado de software de forma clarísima, a lo largo de la década ha visto duplicar sus ingresos totales de software y los ingresos de SaaS crecen de cero a más de 20 millones a lo largo de la década.

Los sujetos habituales han visto un crecimiento significativo en términos de organizaciones que se mudan a modelos basados en SaaS, desde la gestión de recursos del cliente (CRM) hasta la gestión del capital humano (HCM). Sin embargo, Synergy argumenta que la planificación de recursos empresariales (ERP) es un área que todavía está poco representada.

Como dice el analista jefe de Synergy Research Group, el surgimiento de varias plataformas SaaS enormes en torno a la colaboración empresarial, desde Workday hasta Zendesk, obligó a los proveedores de software tradicionales a impulsar los SaaS con más fuerza.

A principios de la década, SaaS, impulsado por el crecimiento explosivo de Salesforce, fue claramento el hijo del cartel para los casos de uso de cloud computing. Al observar un informe de tendencias de mercado de Gartner de 2012 centrado en SaaS, como este, muchas de sus predicciones se hicieron ciertas como por ejemplo la de que el CRM basado en SaaS crecería a un ritmo tres veces superior que el de las aplicaciones en las instalaciones, al tiempo que señaló que el ERP basado en SaaS tomaría una ruta más difícil hacia la canibalización.

Naturalmente, los servicios de infraestructura tardaron mucho más en ganarse la confianza entre las empresas y otras grandes organizaciones. Un informe de Trends to Watch 2013 de Ovum identificó correctamente a Microsoft y Google como pretendientes clave en la corona de AWS.

A medida que la década avanzaba hacia su segunda mitad, los beneficios de las nubes múltiples se definieron con mayor claridad. Reducir el bloqueo de proveedores fue una cosa, pero a medida que aumentó la complejidad de las cargas de trabajo, también lo hizo la comprensión. Algunos proveedores serán más eficientes que otros dependiendo de las necesidades de datos de la empresa, ya sea en torno a la copia de seguridad y recuperación o el análisis e información.

En última instancia, la maduración y saturación en los mercados de software e infraestructura en la nube en particular, la plataforma aún puede tener un pequeño camino por recorrer, aunque Kubernetes ha tenido 24 meses excepcionalmente fuertes, ha visto moverse la próxima ola de servicios en la nube. Los K8 y los contenedores son parte de esto, pero también lo son las tecnologías blockchain y de IA o el Machine Learning.

Por lo tanto, puede verse como una cuestión de huevo y gallina. ¿En qué medida la última década ha sido sobre avances tecnológicos y naturales y cuánto ha sido a través de la estrategia del proveedor? La respuesta debe ser «un poco de ambas».